Você já sentiu aquela pontada de ansiedade ao olhar para o calendário e perceber que ainda faltam dez dias para o próximo pagamento, mas o saldo da sua conta já está perigosamente perto de zero? Se a resposta é sim, saiba que você faz parte da maioria dos brasileiros. Organizar as finanças não é sobre matemática complexa; é sobre método e disciplina.

Em 2026, com a facilidade do Pix e das compras por impulso em redes sociais, o dinheiro parece “escorrer pelos dedos” com mais facilidade do que nunca. É aqui que entra a Regra 50/30/20. Popularizada pela senadora americana Elizabeth Warren em seu livro All Your Worth: The Ultimate Lifetime Money Plan, essa metodologia tornou-se o padrão ouro do planejamento financeiro pessoal por um motivo simples: ela funciona.

Neste guia completo, vamos dissecar cada centavo dessa regra e mostrar como você pode aplicá-la à realidade brasileira, independentemente de quanto você ganha.

O Que é a Regra 50/30/20?

A essência da regra é a divisão da sua renda líquida (o valor que cai na conta após os descontos de impostos e previdência) em três grandes categorias. O objetivo não é apenas pagar contas, mas garantir que você viva o presente enquanto constrói o seu futuro.

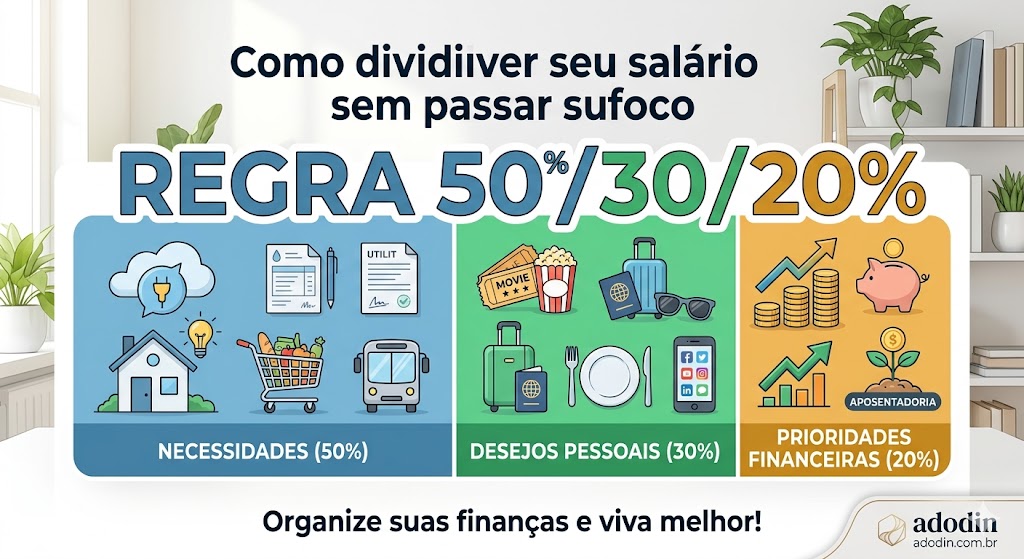

A divisão é feita da seguinte forma:

- 50% para Necessidades (Gastos Fixos e Essenciais): Tudo o que é vital para sua sobrevivência e manutenção básica.

- 30% para Desejos Pessoais (Gastos Variáveis e Estilo de Vida): O que você quer ter ou fazer, mas que não é estritamente necessário.

- 20% para Prioridades Financeiras (Dívidas e Investimentos): O seu “eu” do futuro. Dinheiro focado em sair do buraco ou construir riqueza.

1. Os 50%: O Alicerce das Necessidades

A primeira metade do seu salário deve ser destinada ao que mantém sua vida funcionando. O maior erro das pessoas é inflar esta categoria com “falsas necessidades”.

O que entra aqui?

- Moradia: Aluguel ou prestação do imóvel, condomínio e IPTU.

- Contas de Consumo: Água, energia elétrica, gás e internet.

- Alimentação Essencial: Supermercado e itens de higiene. (Atenção: jantar fora não entra aqui!).

- Transporte: Combustível, manutenção do carro, seguro ou passes de transporte público.

- Saúde: Plano de saúde e medicamentos de uso contínuo.

- Educação básica: Mensalidade escolar ou cursos necessários para sua profissão atual.

O Desafio do “Estilo de Vida Inflado”

Se as suas necessidades básicas consomem mais de 50% da sua renda, você está em uma zona de perigo. Isso significa que qualquer imprevisto (como uma doença ou desemprego) pode colapsar sua estrutura financeira.

Dica do Adodin: Se o seu custo fixo está em 70% ou 80%, o foco inicial deve ser reduzir gastos estruturais. Isso pode significar desde trocar de plano de internet até mudar para um imóvel com aluguel mais barato.

2. Os 30%: A Celebração do Presente (Desejos Pessoais)

Muitos gurus financeiros pregam a privação total. A Regra 50/30/20 é diferente porque ela reconhece que nós trabalhamos para viver bem. Esta fatia é o que mantém você motivado a continuar produzindo.

O que entra aqui?

- Lazer: Cinema, shows, viagens e hobbies.

- Alimentação por Prazer: Restaurantes, bares e delivery (o famoso iFood).

- Assinaturas: Streaming (Netflix, Spotify), academia, clubes de vinho.

- Estética: Salão de beleza, barbearia e compras de roupas por desejo (não por necessidade extrema).

- Presentes: Aniversários e datas comemorativas.

Por que os 30% são perigosos?

Esta é a categoria onde a maioria das pessoas perde o controle por causa do Cartão de Crédito. Como são gastos pequenos e frequentes, é fácil perder a noção do montante total. Ter um limite estrito para o lazer é o que permite que você tome aquele café gourmet sem sentir culpa, pois você sabe que ele já estava previsto no orçamento.

3. Os 20%: O Passaporte para a Liberdade

Esta é a parte mais importante para quem quer mudar de patamar social. Se você gasta tudo o que ganha, você é um escravo do seu trabalho. Se você reserva 20%, você está comprando sua liberdade.

O que entra aqui?

- Reserva de Emergência: O primeiro passo. Ter de 3 a 6 meses de custo de vida guardados em um lugar de liquidez imediata.

- Pagamento de Dívidas: Se você tem dívidas com juros altos (cheque especial ou rotativo do cartão), estes 20% devem ser focados exclusivamente em quitá-las.

- Investimentos de Longo Prazo: Ações, fundos imobiliários, Tesouro Direto ou Previdência Privada.

- Projetos Futuros: Entrada para uma casa, troca de carro ou aquela viagem internacional dos sonhos.

O Poder dos Juros Compostos: Em 2026, com o mercado de investimentos mais acessível, investir 20% do seu salário todos os meses pode transformar um trabalhador comum em um milionário em algumas décadas.

Exemplo Prático: Aplicando a Regra a Diferentes Salários

Vamos ver como ficaria a divisão na ponta do lápis para três realidades brasileiras distintas.

| Salário Líquido | 50% (Necessidades) | 30% (Desejos) | 20% (Prioridades) |

| R$ 2.500,00 | R$ 1.250,00 | R$ 750,00 | R$ 500,00 |

| R$ 5.000,00 | R$ 2.500,00 | R$ 1.500,00 | R$ 1.000,00 |

| R$ 10.000,00 | R$ 5.000,00 | R$ 3.000,00 | R$ 2.000,00 |

Análise do Cenário

Note que para quem ganha R$ 2.500,00, viver com R$ 1.250,00 (os 50%) em uma capital brasileira é um desafio hercúleo. Nestes casos, a regra pode ser adaptada temporariamente para 60/20/20 ou até 70/20/10, desde que o objetivo final seja evoluir para o 50/30/20 à medida que a renda aumenta.

Passo a Passo para Implementar a Regra 50/30/20

Não basta saber a teoria; é preciso colocar em prática. Siga estes passos:

Passo 1: Calcule sua Renda Líquida Real

Muitas pessoas cometem o erro de planejar com base no salário bruto. Pegue o seu extrato bancário. Quanto dinheiro realmente entra na sua conta todos os meses? Se você é autônomo, faça uma média dos últimos 6 meses.

Passo 2: Rastreie seus Gastos dos Últimos 30 Dias

Abra o app do seu banco e do seu cartão de crédito. Categorize cada gasto. Use uma planilha ou um aplicativo de finanças. Você ficará surpreso ao ver que aquele “gastinho” de R$ 15,00 por dia em lanches soma R$ 450,00 no final do mês — quase 20% de um salário de R$ 2.500,00!

Passo 3: Ajuste as Categorias

Se seus gastos fixos estão acima de 50%, onde você pode cortar? Se seus desejos estão consumindo 50% e não sobra nada para investir, qual prazer imediato você está disposto a trocar por uma segurança futura?

Passo 4: Automatize seus Investimentos

A regra de ouro da educação financeira é: Pague-se primeiro. Assim que o salário cair, transfira os 20% para sua corretora ou conta de investimento. Se você esperar o fim do mês para “ver o que sobra”, não sobrará nada.

Mitos e Verdades sobre a Regra

- Mito: “A regra é apenas para quem ganha muito”.

- Verdade: A regra é um norte. Mesmo que você comece com 80/10/10, o importante é ter consciência das categorias.

- Mito: “Vou ter que parar de sair com meus amigos”.

- Verdade: Pelo contrário. A regra reserva 30% especificamente para isso. Você sai com a paz de espírito de que aquela diversão está paga.

- Verdade: “Dívidas vêm antes de investimentos”.

- Verdade: Não faz sentido investir para ganhar 1% ao mês se você paga 12% ao mês no cartão de crédito. Use os 20% para limpar seu nome primeiro.

Adaptando a Regra para 2026: A Era Digital

No contexto atual, precisamos considerar novos elementos:

1. A Economia das Assinaturas

Em 2026, quase tudo é assinatura. Software, comida, carro, beleza. É muito fácil que esses gastos “escondidos” migrem silenciosamente da categoria de Necessidades (internet) para Desejos (streaming de nicho). Revise suas assinaturas trimestralmente.

2. O Cartão de Crédito como Aliado

Muitas pessoas temem o cartão, mas ele é a melhor ferramenta para aplicar a regra 50/30/20. Se você concentrar seus “30% de Desejos” em um único cartão com um limite específico, fica muito fácil monitorar se você está passando da meta antes do mês acabar. Além disso, você acumula milhas ou cashback (veja nosso artigo sobre cashback!).

3. Inflação e Poder de Compra

Em períodos inflacionários, o supermercado (Necessidade) tende a crescer e “roubar” espaço do Lazer. A regra ajuda você a perceber isso rapidamente e ajustar seu comportamento de consumo antes de entrar no cheque especial.

Conclusão: Disciplina é Liberdade

A Regra 50/30/20 não é uma prisão; é um mapa. Ela não diz o que você deve comprar, mas quanto você pode gastar sem destruir seu futuro. O maior benefício não é o saldo na conta no final do mês, mas a paz mental.

Saber que suas contas estão pagas, que sua diversão é legítima e que seu futuro está sendo construído tijolo por tijolo é o que define o verdadeiro sucesso financeiro. Comece hoje, mesmo que seja com valores pequenos. A constância vence a intensidade no longo prazo.

FAQ – Perguntas Frequentes

1. E se eu ganhar um bônus ou aumento?

Mantenha a proporção! Se você ganhar R$ 1.000,00 extras, R$ 500,00 vão para melhorar sua base, R$ 300,00 para um presente para você e R$ 200,00 para acelerar sua independência financeira.

2. A parcela do meu carro é Necessidade ou Desejo?

Depende. Se você precisa do carro para trabalhar ou se locomover essencialmente, é Necessidade. Se você comprou um carro de luxo cuja parcela é muito maior do que um modelo básico exigiria, a diferença entre o básico e o luxo é Desejo.

3. Posso usar os 20% para dar entrada em uma casa?

Sim! Poupar para um patrimônio físico também é uma prioridade financeira. O importante é que esse dinheiro não seja gasto em consumo imediato.

Gostou deste guia? No Adodin, acreditamos que a educação financeira é a chave para uma vida plena. Explore nossas outras categorias como Investimentos e Cartões de Crédito para aprofundar seus conhecimentos!