Você já parou para pensar por que, mesmo sabendo que o orçamento está apertado, aquela notificação de promoção ou aquele produto exposto na vitrine digital parece se tornar uma necessidade vital em segundos? Por que pessoas conscientes, inteligentes e instruídas frequentemente sabotam suas próprias finanças, acumulando dívidas no cartão de crédito ou recorrendo ao cheque especial?

A resposta para essas perguntas não está na falta de conhecimento de matemática básica. Afinal, todo mundo sabe que subtrair mais do que se ganha resulta em uma conta negativa. A verdadeira resposta reside nos labirintos da nossa mente. Bem-vindo ao campo da Psicologia Econômica (ou Economia Comportamental), a ciência que estuda como as emoções, os vieses cognitivos e os gatilhos psicológicos moldam as nossas decisões financeiras.

Neste artigo profundo, vamos explorar os mecanismos cerebrais que nos fazem gastar o que não temos e, mais importante, como desarmar essas armadilhas para assumir o controle definitivo do seu dinheiro em 2026.

O que é Psicologia Econômica?

Por décadas, a economia tradicional baseou suas teorias no conceito do Homo economicus — uma figura hipotética de um ser humano perfeitamente racional, que analisa friamente todas as opções, calcula riscos e toma decisões financeiras visando sempre o máximo benefício de longo prazo.

Contudo, na década de 1970, psicólogos como Daniel Kahneman (vencedor do Prêmio Nobel de Economia) e Amos Tversky começaram a provar que esse homem puramente racional simplesmente não existe. Nós não somos robôs calculadores; somos seres emocionais que pensam.

A Psicologia Econômica nasceu da fusão entre a psicologia e a economia para entender as falhas sistemáticas do nosso julgamento. Ela reconhece que o cérebro humano utiliza atalhos mentais (chamados de heurísticas) para poupar energia. O problema é que, no ambiente de consumo hiperestimulado de 2026, esses atalhos frequentemente se transformam em armadilhas financeiras.

Os Grandes Vieses Cognitivos: Os sabotadores ocultos

Para entender por que gastamos o que não temos, precisamos expor os “erros de software” do nosso cérebro. Abaixo estão os principais vieses cognitivos que distorcem nossa percepção do dinheiro.

1. O Desconto Hiperbólico (A ditadura do “Agora”)

Este é, sem dúvida, o principal vilão do endividamento. O cérebro humano evoluiu em um ambiente de escassez extrema, onde garantir o recurso imediato (comida, abrigo) era a diferença entre a vida e a morte. Por isso, somos biologicamente programados para supervalorizar as recompensas imediatas em detrimento dos benefícios futuros.

Exemplo Prático: Escolher comprar um smartphone de última geração hoje parcelado em 12 vezes (prazer imediato) parece muito mais atraente para o cérebro do que guardar esse mesmo dinheiro para garantir uma aposentadoria tranquila daqui a 20 anos (benefício futuro abstrato).

2. A Versão à Perda (Efeito Dotação)

Estudos de economia comportamental provam que a dor de perder R$ 100 é duas vezes maior do que o prazer de ganhar os mesmos R$ 100. Como isso se aplica aos gastos? Nós odiamos a sensação de “perder uma oportunidade”.

Quando o marketing utiliza frases como “Últimas unidades” ou “Apenas até meia-noite”, ele ativa o nosso medo intrínseco da perda (o fenômeno moderno do FOMO — Fear of Missing Out ou Medo de Ficar de Fora). Para evitar a dor psicológica da perda, realizamos a compra, mesmo sem ter o dinheiro disponível.

3. O Efeito Ancoragem

A ancoragem acontece quando a primeira informação que recebemos sobre um preço dita nossa percepção de valor para todas as informações seguintes.

Se você entra em um site e vê um casaco que custa R$ 1.200, seu cérebro fixa esse valor como a “âncora”. Se logo abaixo o site mostrar que o casaco está em promoção por R$ 399, sua mente processará essa informação não como um gasto de R$ 399, mas sim como uma economia de R$ 801. Você gasta o que não tem porque sente que está “lucrando” ao comprar.

4. A Contabilidade Mental

Nós tratamos o dinheiro de forma diferente dependendo da sua origem ou do canal de gasto. Matematicamente, R$ 50 do seu salário têm o mesmo valor de R$ 50 ganhos em um sorteio ou recebidos de cashback. No entanto, psicologicamente, tendemos a gastar o dinheiro “extra” de forma muito mais frívola e impulsiva.

O mesmo ocorre com o cartão de crédito: o cérebro não processa o limite do cartão como uma dívida futura, mas sim como uma extensão temporária da própria renda.

Os Principais Gatilhos que Ativam o Gasto Impulsivo

Agora que conhecemos as falhas estruturais da mente, precisamos identificar os gatilhos externos e internos que acionam esses comportamentos na vida cotidiana.

[Gatilho Emocional/Social] ➔ [Viés Cognitivo Ativado] ➔ [Gasto Impulsivo (Recompensa)]

O Gatilho do Status Social e a Comparação Relativa

O ser humano é um animal social. Desde os tempos tribais, nossa sobrevivência dependia da nossa aceitação e posição dentro do grupo. Em 2026, com as redes sociais totalmente integradas à nossa rotina através de algoritmos de recomendação ultra-personalizados, a comparação social foi potencializada ao extremo.

Gastamos o que não temos para projetar uma imagem de sucesso que, muitas vezes, nem nós mesmos sustentamos. É o clássico paradoxo financeiro: comprar o que você não precisa, com o dinheiro que você não tem, para impressionar pessoas que você não gosta (ou que nem te conhecem).

O Gatilho do Estresse e a “Terapia do Varejo”

Quando estamos estressados, ansiosos ou tristes, nosso corpo experimenta uma queda nos níveis de dopamina (o neurotransmissor do prazer e da recompensa). O ato de comprar funciona como uma automedicação rápida.

Ao clicar em “Comprar Agora”, o cérebro recebe uma descarga instantânea de dopamina. O problema é que esse efeito dura pouco: a dopamina é liberada na antecipação da compra, e não na posse do objeto. Pouco depois de a compra ser efetuada, a descarga química cessa, dando lugar à culpa e à ansiedade financeira, criando um ciclo vicioso de novos gastos para aliviar a nova frustração.

A Dor do Pagamento (E a anestesia digital)

O ato de entregar cédulas físicas de dinheiro ativa uma região do cérebro chamada insula, que está diretamente ligada ao processamento da dor física. Dói gastar dinheiro vivo porque vemos fisicamente o recurso saindo das nossas mãos.

Contudo, o avanço tecnológico fez o favor de anestesiar essa dor. Pagamentos por aproximação, cartões de crédito salvos no navegador, Pix em um clique e compras por biometria facial removeram completamente o atrito do consumo. Sem a fricção física, a “dor do pagamento” é reduzida a zero, tornando muito mais fácil gastar valores que não possuímos.

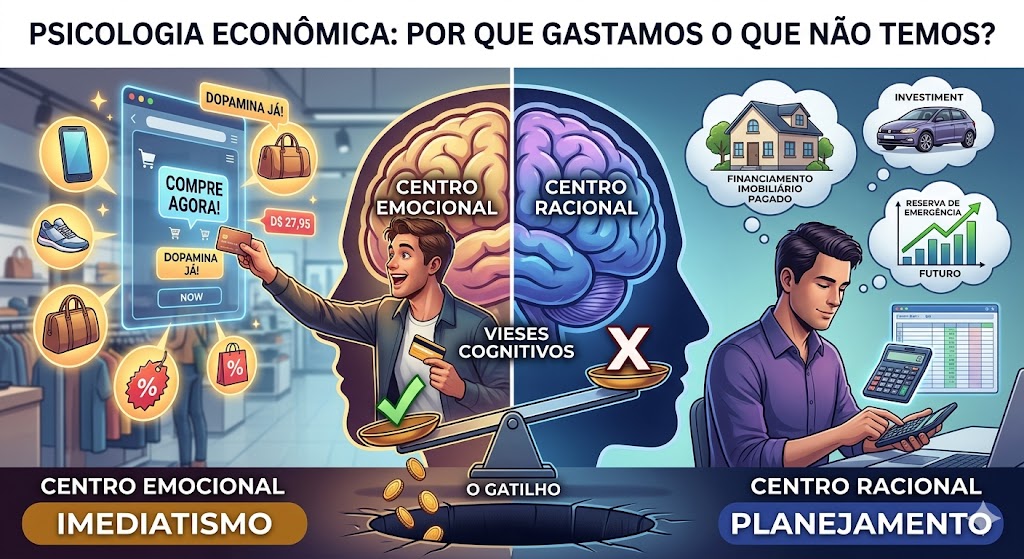

Anatomia de uma Compra por Impulso: O que acontece no cérebro?

Para visualizar de forma clara o conflito interno no momento de um gasto desnecessário, podemos dividir o cérebro em duas forças principais em constante disputa:

+----------------------------------------------------+

| CÉREBRO EM CONFLITO |

+----------------------------------------------------+

| |

| [ Sistema Limbico ] vs. [ Córtex ] |

| (Emoção / Imediatismo) (Razão / Futuro)|

| |

| "Eu quero agora! "Não temos |

| Eu mereço!" orçamento." |

| |

+----------------------------------------------------+

- O Sistema Límbico (O Centro Emocional): É a parte mais antiga e primitiva do cérebro. Ele busca o prazer imediato, reage aos gatilhos de escassez e ignora as consequências de longo prazo. Quando você vê um produto desejado, o sistema límbico grita: “Compre!”

- O Córtex Pré-Frontal (O Centro Racional): É a área responsável pelo planejamento de longo prazo, lógica e autocontrole. É ele quem pondera: “Se você comprar isso, não terá como pagar a fatura ou investir na sua reserva.”

O endividamento ocorre quando o Sistema Límbico sabota o Córtex Pré-Frontal, geralmente porque estamos cansados (fadiga de decisão), emocionalmente vulneráveis ou expostos a técnicas agressivas de neuromarketing.

Como Hackear a Própria Mente: Estratégias Comportamentais para 2026

Mudar o comportamento financeiro não é uma questão de força de vontade pura; é uma questão de arquitetura de escolha. Você precisa criar barreiras estratégicas que protejam você de si mesmo. Aqui estão as técnicas mais eficazes baseadas na psicologia econômica:

1. A Regra das 72 Horas (Fricção Artificial)

Como a impulsividade vive da urgência e do prazer imediato, introduzir tempo no processo destrói o gatilho. Sempre que sentir o desejo incontrolável de comprar algo que não estava planejado, adicione o item ao carrinho e force-se a esperar 72 horas.

Na maioria das vezes, após três dias, a descarga de dopamina passou, o córtex pré-frontal reassumiu o controle e você perceberá que o item não era tão necessário assim.

2. Aumente a “Dor do Pagamento” propositalmente

Se a tecnologia facilita o gasto, você deve dificultá-lo.

- Exclua os dados do seu cartão de crédito dos sites e aplicativos de compras frequentes. Ter que levantar, buscar a carteira e digitar número por número gera o atrito necessário para o seu cérebro acordar do “transe” do consumo.

- Utilize cartões pré-pagos ou defina limites diários estritos no aplicativo do seu banco para compras online.

3. Pratique a “Conversão em Horas de Trabalho”

Em vez de olhar para o preço de um produto em reais, converta-o no seu tempo de vida.

$$\text{Preço em Horas} = \frac{\text{Preço do Produto}}{\text{Seu Ganho Líquido por Hora}}$$

Se você ganha R$ 25 por hora líquida de trabalho, um jantar ou uma roupa de R$ 250 não custa apenas duzentos e cinquenta reais: custa 10 horas do seu esforço, suor e tempo longe da sua família. Essa mudança de perspectiva altera drasticamente o valor percebido da compra.

4. Alinhamento de Âncoras Visuais Positivas

O cérebro esquece objetivos abstratos com facilidade. “Ficar rico” ou “Ter estabilidade” são conceitos vagos. Em vez disso, crie âncoras visuais reais para os seus verdadeiros objetivos de longo prazo.

Se o seu sonho é fazer uma viagem internacional ou dar a entrada em uma casa, coloque fotos desses objetivos na tela do celular ou na carteira física. Quando o sistema límbico tentar gastar por impulso, ele baterá de frente com uma representação visual clara daquilo que você está abrindo mão.

Tabela Resumida: Gatilho vs. Contra-ataque Psicológico

| Gatilho Psicológico | Como ele se manifesta | Estratégia de Defesa (Contra-ataque) |

| Desconto Hiperbólico | “Só se vive uma vez, vou comprar agora.” | Regra das 72 horas para esfriar a emoção. |

| Efeito Ancoragem | “De R$ 500 por R$ 199, que descontão!” | Ignorar o preço original e avaliar se o item vale R$ 199 hoje. |

| Baixa Dor de Pagamento | Compras invisíveis em 1 clique ou aproximação. | Remover cartões salvos e usar dinheiro/Pix manual. |

| Comparação Social (FOMO) | “Todo mundo no Instagram está usando isso.” | Entender o neuromarketing e silenciar perfis de ostentação. |

Conclusão: A Verdadeira Liberdade Financeira é Mental

Gastar o que não temos não é um defeito de caráter ou sinônimo de falta de inteligência; é simplesmente o resultado de um cérebro ancestral operando em um mundo moderno e hiperconsumista. Os bancos, as administradoras de cartão e o varejo digital conhecem perfeitamente cada um dos vieses citados neste artigo e gastam bilhões de dólares anualmente para ativá-los.

A verdadeira virada de chave na sua educação financeira acontece quando você para de lutar apenas contra os números e começa a gerenciar suas emoções. Ao reconhecer o gatilho no exato momento em que ele surge, você retoma o poder de escolha.

Em 2026, com o crédito cada vez mais acessível e invisível, o maior ativo que você pode possuir não é um limite alto no cartão, mas sim o domínio absoluto sobre a sua própria mente. Da próxima vez que estiver prestes a clicar em “comprar”, pergunte-se: quem está fazendo essa escolha? Eu, ou o meu viés cognitivo com pressa de dopamina?

Perguntas Frequentes (FAQ)

1. É possível anular completamente os vieses cognitivos?

Não. Os vieses são intrínsecos à evolução humana e ocorrem de forma inconsciente. O que podemos fazer é criar mecanismos de defesa (como travas de segurança financeiras e hábitos de reflexão) que impeçam esses vieses de controlarem nossas ações práticas.

2. O cartão de crédito é sempre um vilão na psicologia do consumo?

O cartão de crédito é apenas uma ferramenta neutra. Ele se torna um vilão quando aproveita a baixa “dor do pagamento” para mascarar a realidade do seu orçamento. Utilizado com teto de gastos rígido e pagamento integral da fatura, ele pode oferecer benefícios reais, como milhas e proteção de compra.

3. Juntar dinheiro gera a mesma dopamina que gastar?

Com o tempo, sim! Quando você muda o seu foco e passa a ver o saldo dos seus investimentos crescer, o cérebro começa a associar o ato de poupar e investir à segurança e ao sucesso. O clique de “investir” passa a liberar a mesma sensação de prazer que o clique de “comprar”.