Imagine a seguinte situação: você está precisando de um empréstimo de R$ 10.000,00. Ao pesquisar, você encontra dois bancos. O Banco A oferece uma taxa de juros de 1,9% ao mês. Já o Banco B oferece uma taxa de 2,1% ao mês. Olhando rapidamente, a escolha parece óbvia, certo? O Banco A é mais barato.

No entanto, ao finalizar a contratação, você percebe que a parcela do Banco A é maior que a do Banco B. Como isso é possível? A resposta está em três letras que todo brasileiro deveria conhecer profundamente antes de assinar qualquer contrato: CET (Custo Efetivo Total).

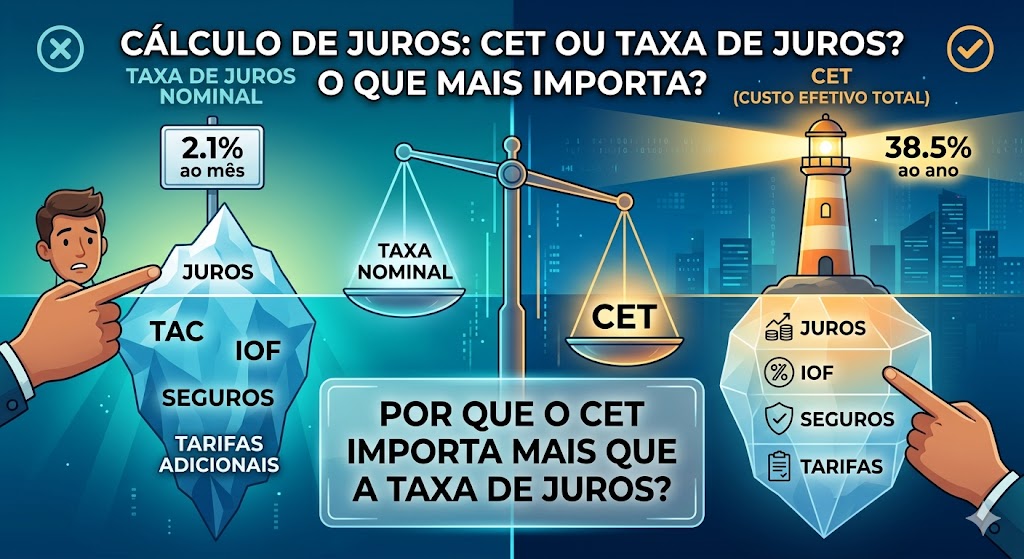

Neste artigo, vamos mergulhar no funcionamento do sistema financeiro para explicar por que a taxa de juros nominal é apenas a “ponta do iceberg” e como o CET é a única métrica que realmente diz quanto dinheiro sairá do seu bolso.

O que é o CET (Custo Efetivo Total)?

O Custo Efetivo Total (CET) é uma métrica regulamentada pelo Banco Central do Brasil (através da Resolução CMN nº 3.517/2007) que obriga todas as instituições financeiras a informar ao cliente o custo real e completo de uma operação de crédito ou financiamento.

Em termos simples, o CET é a soma de todos os encargos e despesas incidentes nas operações de crédito. Enquanto a “taxa de juros” é apenas o lucro do banco sobre o capital emprestado, o CET engloba tudo o que você paga para ter acesso àquele dinheiro.

A lógica por trás do CET

No passado, os bancos atraíam clientes com taxas de juros baixíssimas, mas compensavam essa “perda” embutindo dezenas de tarifas administrativas, seguros obrigatórios e impostos no contrato. O consumidor, sem instrução financeira, achava que estava pagando pouco, quando na verdade o custo final era astronômico. O CET foi criado para trazer transparência e permitir a comparação direta entre diferentes ofertas.

Os Componentes do CET: O que você está pagando?

Para entender por que o CET é sempre maior que a taxa de juros, precisamos analisar o que compõe esse cálculo. Quando você contrata um crédito, o valor total é formado por:

1. Taxa de Juros Nominal

É o valor que o banco cobra pelo “aluguel” do dinheiro. É o componente mais famoso, mas apenas um dos muitos.

2. IOF (Imposto sobre Operações Financeiras)

Este é um imposto federal obrigatório. Ele incide sobre operações de crédito, câmbio e seguros. O valor do IOF varia conforme o tipo de empréstimo e o prazo, e ele é um dos grandes responsáveis por elevar o CET.

3. Tarifas Bancárias (TAC e outras)

A TAC (Taxa de Abertura de Crédito) é uma tarifa cobrada para cobrir os custos administrativos de análise de crédito do cliente. Embora existam restrições regulatórias para algumas cobranças, muitas instituições ainda embutem tarifas de cadastro ou de avaliação de bens (no caso de financiamento de veículos ou imóveis).

4. Seguros

Muitos contratos de empréstimo e financiamento incluem o chamado Seguro Prestamista. Este seguro garante a quitação da dívida em caso de morte ou invalidez do tomador. Embora possa ser útil, ele é um custo adicional que muitas vezes é embutido sem que o cliente perceba claramente, elevando o valor final das parcelas.

5. Registros e Custas de Cartório

Em financiamentos de grande porte, como imóveis ou veículos, há custos de registro do contrato em cartório ou nos órgãos de trânsito (DETRAN). Esses valores são diluídos nas parcelas e somados ao CET.

A Matemática do CET: Por que a taxa de juros “mente”?

Para os entusiastas da matemática financeira, o cálculo do CET é feito através de uma equação de fluxo de caixa, onde se iguala o valor liberado ao cliente à soma dos valores das prestações, descontados pela taxa do CET.

A fórmula simplificada do valor presente das parcelas é:

$$V_0 = \sum_{j=1}^{n} \frac{P_j}{(1 + CET)^j}$$

Onde:

- $V_0$ é o valor líquido recebido pelo cliente.

- $P_j$ são as prestações (que já incluem juros, taxas, impostos e seguros).

- $n$ é o número de parcelas.

- $CET$ é o custo efetivo que equilibra essa conta.

Por que isso importa? Porque se você recebe R$ 10.000,00, mas o banco desconta R$ 500,00 de taxas e R$ 200,00 de IOF, você só leva para casa R$ 9.300,00. Porém, você pagará juros sobre os R$ 10.000,00 originais. O CET “ajusta” essa conta para mostrar que você está pagando muito mais do que a taxa nominal sugere.

Exemplo Prático: Banco A vs. Banco B

Vamos retomar o exemplo do início do artigo para ilustrar o perigo de olhar apenas para os juros.

Cenário: Empréstimo de R$ 5.000,00 em 12 meses.

| Componente | Banco A (Juros Baixos) | Banco B (Juros Altos) |

| Taxa de Juros Nominal | 2,0% ao mês | 2,5% ao mês |

| Tarifa de Cadastro | R$ 400,00 | R$ 0,00 |

| Seguro Prestamista | R$ 150,00 | R$ 0,00 |

| IOF | R$ 80,00 | R$ 80,00 |

| Valor Total das Parcelas | R$ 5.850,00 | R$ 5.780,00 |

| CET Anual | 38,5% | 34,4% |

Neste caso, o Banco B, apesar de ter uma taxa de juros maior (2,5% contra 2,0%), é o negócio mais vantajoso. O Banco A utilizou a estratégia de baixar os juros “na vitrine” e esconder os custos em taxas e seguros, tornando-o mais caro no final das contas.

Por que o CET importa mais que a Taxa de Juros?

1. Comparabilidade (A “Maçã com Maçã”)

Sem o CET, é impossível comparar dois produtos financeiros. É como tentar comparar o preço de dois carros onde um já vem com impostos e o outro não. O CET nivela o campo de jogo. Se o banco X tem CET de 15% e o banco Y tem CET de 14%, o banco Y é mais barato, ponto final. Não importa se a taxa de juros de um é maior que a do outro.

2. Transparência Total

O CET obriga o banco a ser honesto. Ele revela quanto do seu dinheiro está indo para o governo (impostos), quanto está indo para o lucro do banco (juros) e quanto está indo para a burocracia (taxas).

3. Planejamento de Fluxo de Caixa

Ao conhecer o CET, você entende o peso real da dívida no seu orçamento. Muitas vezes, um CET alto indica que você está pagando por serviços que não precisa, como seguros abusivos ou títulos de capitalização embutidos (o que é venda casada, prática proibida por lei).

Onde encontrar o CET?

Por lei, o CET deve ser informado antes da assinatura do contrato. Ele deve constar em:

- Propostas publicitárias (geralmente em letras pequenas no rodapé).

- Planilhas de simulação de crédito.

- Cédulas de Crédito Bancário (o contrato propriamente dito).

Se um gerente ou atendente se recusar a informar o CET, ou disser que “é a mesma coisa que os juros”, desconfie imediatamente. Essa é uma prática que fere as normas do Banco Central.

CET em Diferentes Produtos Financeiros

A importância do CET varia conforme o produto, mas ele está presente em quase tudo:

Cartão de Crédito e Cheque Especial

Aqui o CET é astronômico. Enquanto a taxa de juros pode parecer “ok” para alguns (ex: 8% ao mês), o CET anual pode ultrapassar os 300% ou 400% devido à capitalização de juros sobre juros e multas por atraso.

Financiamento Imobiliário

No financiamento de imóveis, o CET é crucial porque o prazo é longo (até 35 anos). Uma diferença de 0,5% no CET anual pode significar uma economia de dezenas de milhares de reais ao longo das décadas. Aqui, o seguro (DFI e MIP) pesa muito no custo total.

Financiamento de Veículos

Muitas concessionárias anunciam “Taxa Zero”. No entanto, o CET raramente é zero. Existe o IOF e a Tarifa de Cadastro. Se o CET não for 0%, você está pagando algo, mesmo que a publicidade diga o contrário.

Como usar o CET a seu favor para economizar dinheiro

1. Peça a Planilha de Custo Efetivo Total

Antes de fechar qualquer negócio, peça a planilha detalhada. Veja quanto está sendo cobrado de cada item. Se você notar um valor alto de “Seguros”, pergunte se ele é obrigatório. Muitas vezes, você pode retirar o seguro e baixar o CET significativamente.

2. Use o Open Finance

Em 2026, com o Open Finance consolidado, você pode levar o CET de um banco para outro e dizer: “O Banco X me ofereceu um CET de 12%, você consegue cobrir?”. Como o CET é o valor final, o banco concorrente terá que baixar juros ou taxas para bater essa meta.

3. Fuja de Taxas de Cadastro Abusivas

Se o valor da taxa de cadastro for muito alto em relação ao valor do empréstimo, procure outra instituição. Para empréstimos pequenos, taxas fixas de R$ 500,00 a R$ 1.000,00 destroem qualquer vantagem de uma taxa de juros baixa.

4. Atenção ao Prazo

O CET anualizado é a melhor forma de comparação. Às vezes, um empréstimo de curto prazo parece ter juros baixos, mas quando você anualiza o custo (CET), percebe que é uma das linhas de crédito mais caras do mercado.

A Armadilha da Taxa Zero

Um dos maiores usos do CET para o consumidor consciente é desmascarar a “Taxa Zero”.

Imagine que você vai comprar um carro de R$ 60.000,00. A loja oferece taxa zero se você der 50% de entrada e parcelar o restante em 12x.

Na ponta do lápis:

- Entrada: R$ 30.000,00

- Parcelas: 12x de R$ 2.650,00

- Total pago nas parcelas: R$ 31.800,00.

Ué, se a taxa era zero, por que você pagou R$ 1.800,00 a mais? Esses R$ 1.800,00 são o CET da operação (IOF + Taxa de Reserva + Tarifa de Cadastro). Ou seja, a taxa de juros é zero, mas o custo efetivo não é.

Conclusão: O Conhecimento é sua Proteção

Dominar o conceito de CET é o passo mais importante para quem deseja ter uma vida financeira saudável. No portal Adodin, nosso objetivo é fornecer as ferramentas para que você não seja enganado por números maquiados.

Da próxima vez que você for contratar um crédito, esqueça a pergunta “Qual a taxa de juros?”. Substitua-a por: “Qual é o CET deste contrato?”. Esse simples ajuste de vocabulário mostrará ao banco que você é um consumidor instruído e impedirá que taxas “invisíveis” corroam o seu patrimônio.

O mercado financeiro é complexo, mas o CET foi criado para simplificá-lo para você. Use-o como sua bússola e nunca mais pague mais caro por dinheiro do que o necessário.

FAQ – Perguntas Frequentes sobre CET

1. O CET pode mudar depois que eu assinar o contrato?

Não. O CET informado no contrato deve ser respeitado até o fim, a menos que você faça um aditamento ou refinanciamento.

2. Taxa de juros e CET podem ser iguais?

Teoricamente sim, mas na prática é quase impossível. Para serem iguais, a operação teria que ter IOF zero (isento), nenhuma tarifa bancária e nenhum seguro.

3. Onde o CET é maior: no banco físico ou digital?

Geralmente, bancos digitais e fintechs conseguem oferecer CETs menores porque têm custos operacionais mais baixos e cobram menos tarifas de cadastro.

4. A antecipação de parcelas reduz o CET?

Sim! Ao antecipar parcelas, você elimina os juros futuros. Como o CET é baseado no fluxo de caixa, a antecipação reduz o custo total da operação.

Este artigo possui caráter educativo e informativo. Antes de tomar qualquer decisão financeira, consulte as condições específicas da sua instituição bancária e analise seu orçamento pessoal.